Vítáme Vás u druhého dílu seriálu článků na téma účelnosti rizikového životního pojištění (RŽP). Dnes se podrobněji podíváme na téma příčiny zdravotních potíží a zásadní okolnost, kterou musíme mít při promýšlení nastavení smlouvy neustále na paměti.

Smlouvy RŽP rozlišují dvě základní skupiny rizik podle toho, co zdravotní potíže zapříčinilo. Jedná se o úraz a onemocnění. Rozdíl mezi těmito pojmy přirozeně chápeme, ale související okolnosti už tak zřejmé být nemusí. Začněme zběžnou definicí:

Úraz je náhlé a nechtěné porušení integrity těla, které může vést k různým zdravotním potížím. Tyto potíže mohou být dočasné nebo trvalé a mohou zahrnovat zranění, bolest, ztrátu funkce a dokonce i smrt. Typicky sem spadají fraktury kostí, poranění hlavy, popáleniny, poškození svalů a kloubů, krvácení způsobené nárazem nebo řezem, otravy, úrazy páteře atd.

Onemocnění je stav, kdy dochází ke zhoršení zdraví jedince v důsledku patologických procesů nebo abnormalit v tělesných funkcích. Výskyt různých onemocnění může být ovlivněn mnoha faktory, jako jsou genetické predispozice, životní styl, věk, pohlaví, socioekonomický status a další.

V České republice se populace nejčastěji potýká s následujícími typy onemocnění:

- Kardiovaskulární onemocnění – ischemická choroba srdeční, srdeční selhání

- Nádorová onemocnění – maligní nádory prsu, tlustého střeva, plic, kůže

- Onemocnění dýchacího systému – chronická obstrukční plicní nemoc, astma

- Cukrovka (diabetes mellitus)

- Onemocnění pohybového aparátu – artróza, osteoporóza, revmatoidní artritida

- Psychické poruchy – deprese, úzkostné poruchy, bipolární afektivní porucha

- Onemocnění trávicího systému – žaludeční vředy, jaterní cirhóza, zánět střev

- Onemocnění ledvin – chronické selhání ledvin, ledvinné kameny

- Infekční onemocnění – chřipka, zápal plic, sexuálně přenosné infekce

- Neurologická onemocnění – Alzheimer, Parkinson, roztroušená skleróza

Rozdíl mezi úrazem a onemocněním tedy spočívá v jejich příčinách a procesu vzniku. Zatímco úraz je náhlé a nečekané poškození zdraví způsobené vnější silou (pád, srážka, nebo poranění), kdy příčina bývá okamžitá a bezprostřední, onemocnění se vyvíjí postupně v důsledku různých faktorů, jako jsou genetika, životní styl, prostředí, nebo infekce a jeho příčina může být složitější a vícečetná.

Celkově lze říci, že úrazy mají tendenci být náhlé, nečekané a rychle se projevující, zatímco onemocnění se vyvíjejí postupně a mohou mít dlouhodobější a komplexnější následky na zdraví jedince.

Úrazy a onemocnění mají také různý dopad na pozornost médií. Zatímco úrazy často získávají větší mediální pozornost kvůli svému náhlému a dramatickému charakteru, onemocnění nejsou tak "nápadná" a bývají zkoumána a sledována spíše odborníky na zdravotnictví a veřejný zdravotní sektor.

Klíčový aspekt: pravděpodobnost

Historicky se v ČR životním pojištěním velmi často myslelo pojištění úrazové, ale i dnes můžeme úrazovou složku nalézt v mnoha smlouvách jako stěžejní.

Možnost úrazu vnímá lidská psychika jako větší ohrožení, svým způsobem nás fascinuje, věnujeme mu proto více pozornosti, snáze si ho představíme, více si ho hlídáme po stránce prevence a chrání nás před ním také instinktivní reakce. Řádově naléhavějším problémem je ale sféra onemocnění.

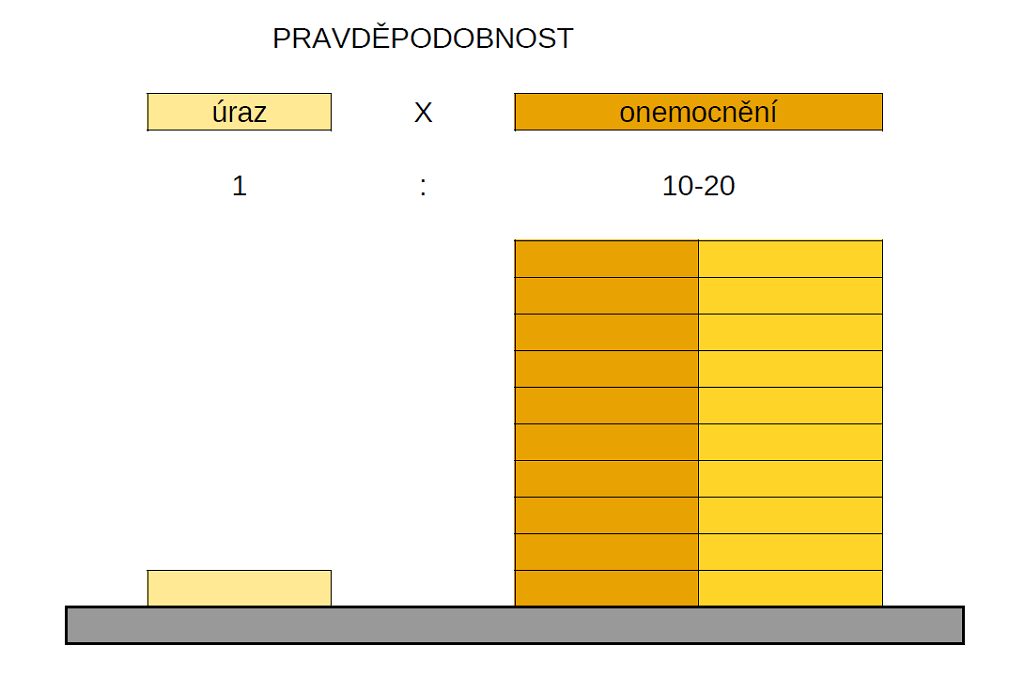

Pravděpodobnost vážného onemocnění je odhadem desetkrát až dvacetkrát (v závislosti na věku) vyšší než pravděpodobnost vážného úrazu. Tento poměr opakovaně nalézáme ve statistikách příčin úmrtí, invalidity, hospitalizace a obecně pojistných plnění ze zdravotního pojištění.

Pojištění úrazu (jak smrti nebo invalidity zapříčiněné úrazem, tak i trvalých následků úrazu) je proto podstatně levnější než pojištění těch samých rizik z důvodu nemoci. Při relativně nízkém pojistném tedy snadno dosáhnu na vysoké pojistné částky, což je jedním z hlavních důvodů, proč se „úraz tak dobře prodává“. Přitom takto zaměřená smlouva pokrývá jenom poměrně úzkou výseč možných zdravotních potíží. Je až s podivem, kolik smluv RŽP stále primárně řeší úrazová rizika.

RŽP není jedinou oblastí, kde se s úrazovým pojištěním setkáváme. Tento aspekt se vyplatí sledovat také při sjednávání např. cestovního pojištění, pojištění schopnosti splácet úvěr, může být také doplňkovou službou pojištění vozidel. Kvalitně nastavené individuální RŽP předčí téměř vždy poměrem výkon/cena jiné produkty, kde životní pojištění je jenom doplňkovou složkou.

Úraz není důležitý?

Ujasnili jsme si, že dobře nastavené RŽP musí odpovídajícím způsobem reflektovat statistickou pravděpodobnost zdravotních potíží způsobených onemocněním, ale rozhodně tím není míněno, že by pojištění úrazu bylo zbytečné. Naopak! Vzhledem k cenové dostupnosti je nanejvýš žádoucí ho vždy zahrnout. Pro děti a mladé dospělé to platí dvojnásob!

Zatímco vážná onemocnění se během prvních 25 let života vyskytují zřídka (statistika vybraných diagnóz se počítá okolo 0,1-0,2 %), pravděpodobnost zranění způsobených úrazem je asi 100krát vyšší. To jsou všechny ty zlomené ruky, vyvrtnuté kotníky a roztržená obočí, kterými se platí za „ztřeštěnost mládí“.

Asi nejčastěji se problematika úrazů řeší v souvislosti s dopravními nehodami. Těch naštěstí pořád ubývá (v r. 2022 – 98 460 nehod, 454 osob usmrceno, 1 734 těžce zraněno, 22 452 lehce zraněno), stále se však jedná o nezanedbatelné množství dotčených osudů.

Zmínit musíme také sportovní aktivity, které jsou pro lidský organismus obecně prospěšné, avšak nesou s sebou určitá zdravotní rizika. Nebezpečí úrazů je zvýšeno při kontaktních a extrémních sportech, příliš intenzivní nebo neadekvátně dlouhé tréninky zase mohou vést k přetížení svalů, kloubů a šlach, což zvyšuje riziko zranění a zánětů, některé sporty, jako například gymnastika, akrobacie nebo horolezectví, zahrnují riziko pádu, který může mít vážné následky na zdraví a pohyblivost.

Největší skupinu úrazů ale zřejmě představují ty, které se do statistik nikdy nedostanou. Drobná zranění, oděrky, říznutí, boule, naraženiny, naštípnutí, která si ošetříme sami nebo prostě počkáme až to přejde. Jestli má smysl se v RŽP zabývat i těmito si povíme později.

V příštím dílu se budeme zabývat rozborem konkrétních pojistných rizik – rozdělíme si je do tří kategorií a podrobně se podíváme na první z nich.

Zvažujete-li uzavřít životní pojištění, obraťte se na naše profesionály z www.pojisteni.com.